Każdy przedsiębiorca chce prowadzić rentowny biznes, ale nie każdy wie, jak precyzyjnie określić moment, w którym firma przestaje generować straty. Ilościowy próg rentowności to kluczowe narzędzie finansowe, które pomaga zrozumieć, kiedy przychody zaczynają przewyższać koszty.

W dynamicznie zmieniającym się świecie biznesu zrozumienie własnej ekonomiki firmy jest kluczowe dla przetrwania i rozwoju. Próg rentowności pozwala menedżerom i właścicielom firm podejmować świadome decyzje strategiczne, minimalizować ryzyko finansowe oraz planować skuteczne działania zwiększające zyskowność przedsięwzięcia.

Niniejszy artykuł wyjaśni, czym jest ilościowy próg rentowności, jak go obliczać oraz jakie praktyczne korzyści płyną z jego systematycznego monitorowania w codziennym zarządzaniu firmą. Kluczowe wnioski:- Próg rentowności to punkt, w którym przychody całkowite równają się kosztom całkowitym

- Pozwala precyzyjnie określić minimalną sprzedaż niezbędną do pokrycia wszystkich kosztów

- Pomaga w podejmowaniu strategicznych decyzji biznesowych

- Umożliwia przewidywanie wyniku finansowego firmy

- Jest kluczowym narzędziem w analizie opłacalności projektów i działań biznesowych

- Wspiera planowanie sprzedaży i kontrolę kosztów

- Różni się w zależności od branży i specyfiki konkretnego przedsiębiorstwa

Czym jest ilościowy próg rentowności w biznesie

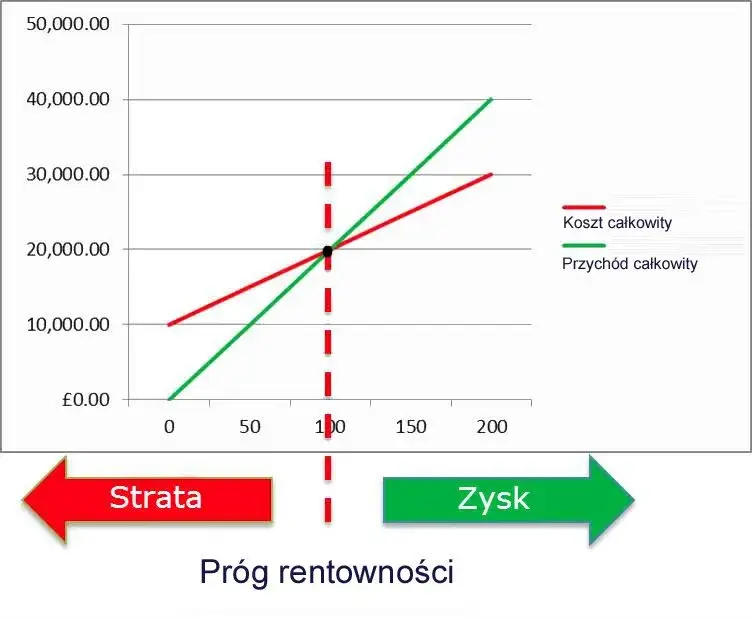

Ilościowy próg rentowności to kluczowy wskaźnik finansowy, który precyzyjnie określa moment, w którym firma przestaje generować straty i zaczyna osiągać zysk. Stanowi on punkt równowagi między kosztami a przychodami, gdzie całkowite wpływy zrównują się z całkowitymi wydatkami.

W zarządzaniu finansowym próg rentowności pełni niezwykle istotną rolę. Pozwala przedsiębiorcom na dokładną analizę opłacalności prowadzonej działalności, umożliwiając podejmowanie strategicznych decyzji biznesowych. Dzięki niemu możliwe jest przewidywanie wyniku finansowego oraz planowanie dalszego rozwoju firmy.

Koncepcja progu ekonomicznego wywodzi się z teorii mikroekonomii i stanowi fundamentalne narzędzie w rachunkowości zarządczej. Pomaga zrozumieć, ile dokładnie produktów lub usług należy sprzedać, aby pokryć wszystkie koszty funkcjonowania przedsiębiorstwa.

Kluczowe elementy wpływające na próg rentowności

Koszty stałe odgrywają kluczową rolę w ustalaniu punktu wyrównania kosztów. Są to wydatki, które pozostają niezmienne niezależnie od poziomu produkcji lub sprzedaży, takie jak czynsz, wynagrodzenia kadry zarządzającej czy ubezpieczenia.

Równie istotne są koszty zmienne, które bezpośrednio zależą od skali działalności. Im więcej produktów firma wytwarza, tym wyższe stają się jej koszty zmienne, np. surowce, energia, bezpośrednie wynagrodzenia produkcyjne.

- Poziom cen sprzedaży

- Struktura kosztów

- Wolumen sprzedaży

- Rodzaj prowadzonej działalności

- Sezonowość biznesu

Praktyczny przykład ilustruje, jak różne czynniki wpływają na analizę progu rentowności. Firma produkująca rowery może mieć zupełnie inny próg rentowności niż sklep internetowy czy firma konsultingowa.

Czytaj więcej: Jak obliczyć kroki na kilometry: Ile kilometrów odpowiada 6 tys. kroków?

Jak obliczyć ilościowy próg rentowności krok po kroku

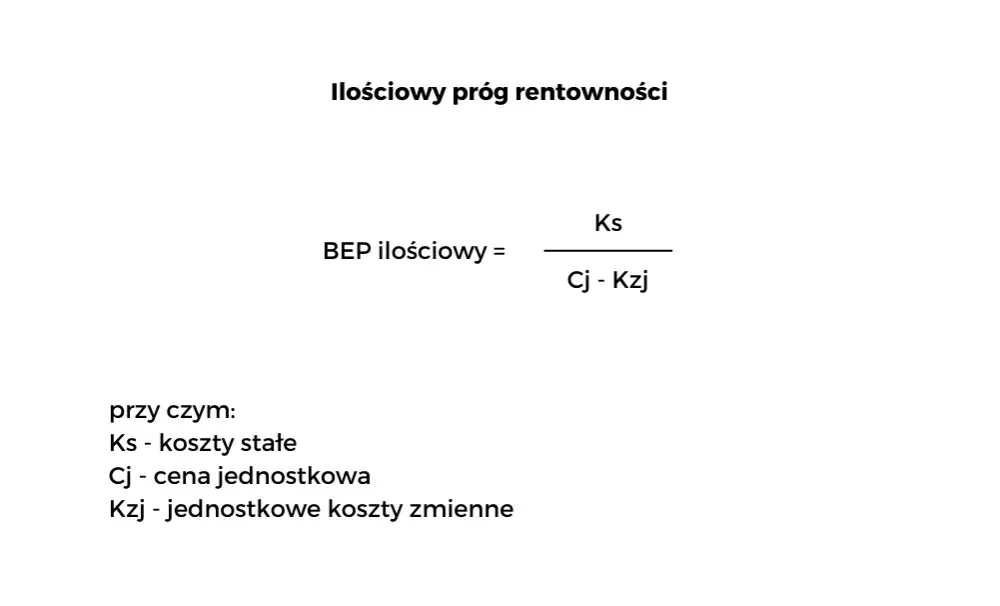

Formuła obliczania progu opłacalności jest stosunkowo prosta, choć wymaga precyzyjnych danych finansowych. Kluczowe jest zebranie informacji o kosztach stałych oraz marży pokrycia.

Matematyczne wyliczenie obejmuje podzielenie kosztów stałych przez marżę pokrycia jednostkowego. Wzór wygląda następująco: Próg rentowności = Koszty stałe / (Cena jednostkowa - Koszt zmienny jednostkowy).

Praktyczny przykład pokaże, jak obliczyć próg rentowności dla hipotetycznej firmy produkującej rowery. Przy kosztach stałych 100 000 zł, cenie roweru 2000 zł i koszcie zmiennym 1200 zł na jednostkę, próg rentowności wyniesie 100 jednostek.

Interpretacja wyniku pozwala zrozumieć, ile produktów należy sprzedać, aby pokryć wszystkie koszty. W naszym przykładzie firma musi sprzedać minimum 100 rowerów, aby wyjść na zero.

Możliwe scenariusze obejmują sytuacje, gdy firma sprzedaje mniej lub więcej niż wynosi próg rentowności, co bezpośrednio przekłada się na jej wynik finansowy.

Tabela: Porównanie progów rentowności w różnych branżach

| Branża | Próg rentowności | Charakterystyka |

| Produkcja | 100-500 jednostek | Wysokie koszty stałe, złożone procesy |

| Usługi IT | 10-50 projektów | Niskie koszty stałe, wysoka marża |

| Handel detaliczny | 500-1000 transakcji | Zmienne koszty, konkurencyjna sprzedaż |

Box z radami: Najczęstsze błędy przy obliczaniu progu rentowności

Strategie optymalizacji progu rentowności w firmie

Redukcja kosztów stałych stanowi pierwszy kluczowy element optymalizacji progu opłacalności. Przedsiębiorcy mogą rozważyć wynajęcie mniejszej powierzchni, ograniczenie etatów lub wprowadzenie pracy zdalnej.

Zwiększanie przychodów wymaga kreatywnego podejścia. Można wprowadzić nowe usługi, podwyższyć cenę produktów lub pozyskać dodatkowych klientów z dotychczas nieobsługiwanych segmentów rynku.

- Oprogramowanie do zarządzania finansami

- Narzędzia analityczne Business Intelligence

- Systemy ERP

- Zaawansowane arkusze kalkulacyjne

Rekomendacje dla przedsiębiorców koncentrują się na ciągłym monitorowaniu progu rentowności i elastycznym reagowaniu na zmiany rynkowe.

Narzędzia i techniki wspierające analizę progu rentowności

- Excel - darmowe, powszechnie dostępne narzędzie

- Power BI - zaawansowana analiza danych

- SAP - kompleksowe rozwiązanie dla dużych firm

- Tableau - wizualizacja danych finansowych

Potencjalne zagrożenia i szanse związane z progiem rentowności

Analiza ryzyka w kontekście ilościowego progu rentowności ujawnia potencjalne zagrożenia, takie jak nagłe wzrosty kosztów lub spadek popytu na produkty.

Możliwości rozwoju tkwią w precyzyjnym zrozumieniu mechanizmów finansowych firmy. Świadome zarządzanie progiem rentowności pozwala na podejmowanie strategicznych decyzji.

Strategiczne podejście wymaga ciągłego monitorowania wskaźników finansowych i elastycznego dostosowywania modelu biznesowego do zmieniających się warunków rynkowych.Skuteczne zarządzanie finansami przez pryzmat rentowności

Ilościowy próg rentowności stanowi kluczowe narzędzie strategicznego zarządzania biznesem, które pozwala przedsiębiorcom precyzyjnie kontrolować kondycję finansową firmy. Analiza tego wskaźnika umożliwia podejmowanie świadomych decyzji dotyczących redukcji kosztów, optymalizacji przychodów oraz planowania dalszego rozwoju.Kluczem do sukcesu jest regularne monitorowanie progu rentowności oraz elastyczne dostosowywanie modelu biznesowego do zmieniających się warunków rynkowych. Przedsiębiorcy, którzy rozumieją mechanizmy wpływające na ten wskaźnik, mogą skutecznie minimalizować ryzyko finansowe i maksymalizować potencjał zyskowności swojej działalności.

Nowoczesne narzędzia analityczne, takie jak Excel, Power BI czy SAP, znacząco ułatwiają kompleksową analizę progu rentowności. Ich wykorzystanie pozwala na szybkie i precyzyjne obliczenia, które mogą stanowić fundament podejmowania strategicznych decyzji biznesowych.