Inwestorzy i ekonomiści traktują ten wskaźnik niemal jak ekonomiczny sejsmograf, pozwalający przewidzieć potencjalne turbulencje gospodarcze. Choć nie każda odwrócona krzywa rentowności oznacza natychmiastową recesję, historyczne dane pokazują, że jest to niezwykle istotny sygnał, który poprzedzał większość znaczących kryzysów ekonomicznych w ostatnich dekadach.

Zrozumienie mechanizmu powstawania tego zjawiska oraz jego konsekwencji może pomóc inwestorom i przedsiębiorcom lepiej przygotować się na możliwe zmiany na rynku, minimalizując potencjalne straty i wykorzystując nadchodzące szanse.

Kluczowe wnioski:- Odwrócona krzywa rentowności jest silnym wskaźnikiem potencjalnej recesji, poprzedzającym nawet o kilkanaście miesięcy faktyczne spowolnienie gospodarcze

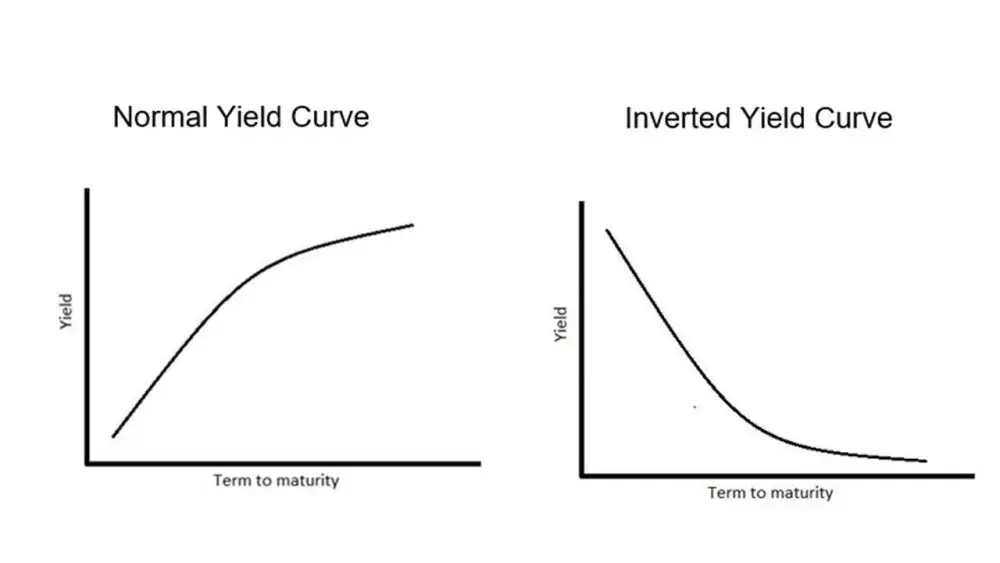

- Zjawisko oznacza, że krótkoterminowe obligacje mają wyższe oprocentowanie niż długoterminowe, co jest sprzeczne z normalną logiką rynkową

- Historycznie, niemal każda poważna recesja była poprzedzona tym zjawiskiem ekonomicznym

- Inwestorzy powinni traktować ten sygnał jako ostrzeżenie, ale nie jako natychmiastowy impuls do radykalnych działań

- Mechanizm ten odzwierciedla pesymizm rynków finansowych co do przyszłej kondycji gospodarki

- Nie każda odwrócona krzywa rentowności musi oznaczać nieuchronną recesję, ale zwiększa jej prawdopodobieństwo

Czym jest odwrócona krzywa rentowności i dlaczego warto ją znać?

Odwrócona krzywa rentowności to niezwykle istotne zjawisko ekonomiczne, które może zapowiadać poważne zmiany na rynku finansowym. W klasycznym ujęciu krzywa rentowności przedstawia relację między oprocentowaniem obligacji skarbowych a ich terminem zapadalności. Normalnie krzywa ta ma kształt wznoszący się, co oznacza, że obligacje długoterminowe oferują wyższe oprocentowanie niż krótkoterminowe. Gdy mówimy o odwróconej krzywej rentowności, mamy do czynienia z sytuacją odwrotną do standardowej. Wówczas krótkoterminowe obligacje zaczynają oferować wyższe oprocentowanie niż obligacje długoterminowe. To zjawisko jest szczególnie niepokojące dla inwestorów i ekonomistów, ponieważ historycznie często poprzedzało kryzysy ekonomiczne.Dlaczego warto znać to zjawisko? Analiza finansowa wskazuje, że odwrócona krzywa rentowności może być kluczowym wskaźnikiem nadchodzącej recesji. Inwestorzy traktują ją jako swoisty barometr nastrojów rynkowych, pozwalający przewidzieć potencjalne turbulencje gospodarcze. Zrozumienie tego mechanizmu może pomóc w podejmowaniu bardziej świadomych decyzji inwestycyjnych.

Mechanizm powstawania odwróconej krzywej rentowności

Proces powstawania odwróconej krzywej rentowności jest złożony i związany z wieloma czynnikami ekonomicznymi. Kluczową rolę odgrywają tutaj decyzje banku centralnego, oczekiwania inwestorów oraz ogólna kondycja rynku obligacji. Gdy inwestorzy przewidują spowolnienie gospodarcze, zaczynają masowo kupować obligacje długoterminowe.

Taka zmiana zachowania inwestorów powoduje spadek rentowności długoterminowych obligacji. Jednocześnie bank centralny może podnosić krótkoterminowe stopy procentowe, walcząc z inflacją. Te dwa czynniki prowadzą do sytuacji, w której krótkoterminowe obligacje oferują wyższe oprocentowanie niż długoterminowe.

Ekonomiści zwracają uwagę, że wskaźniki gospodarcze odgrywają kluczową rolę w tym procesie. Spadek zaufania do przyszłego wzrostu gospodarczego powoduje, że inwestorzy wolą lokować środki w bezpieczniejsze, długoterminowe obligacje. To z kolei wpływa na kształtowanie się krzywej rentowności.

Warto podkreślić, że nie każda odwrócona krzywa rentowności oznacza natychmiastową recesję. Jest to raczej sygnał ostrzegawczy, który może poprzedzać spowolnienie gospodarcze nawet o kilkanaście miesięcy. Inwestorzy powinni traktować ten wskaźnik jako element szerszej analizy rynkowej.

Czytaj więcej: Nabrzeże portowe – Krzyżówka: Jakie są możliwe rozwiązania?

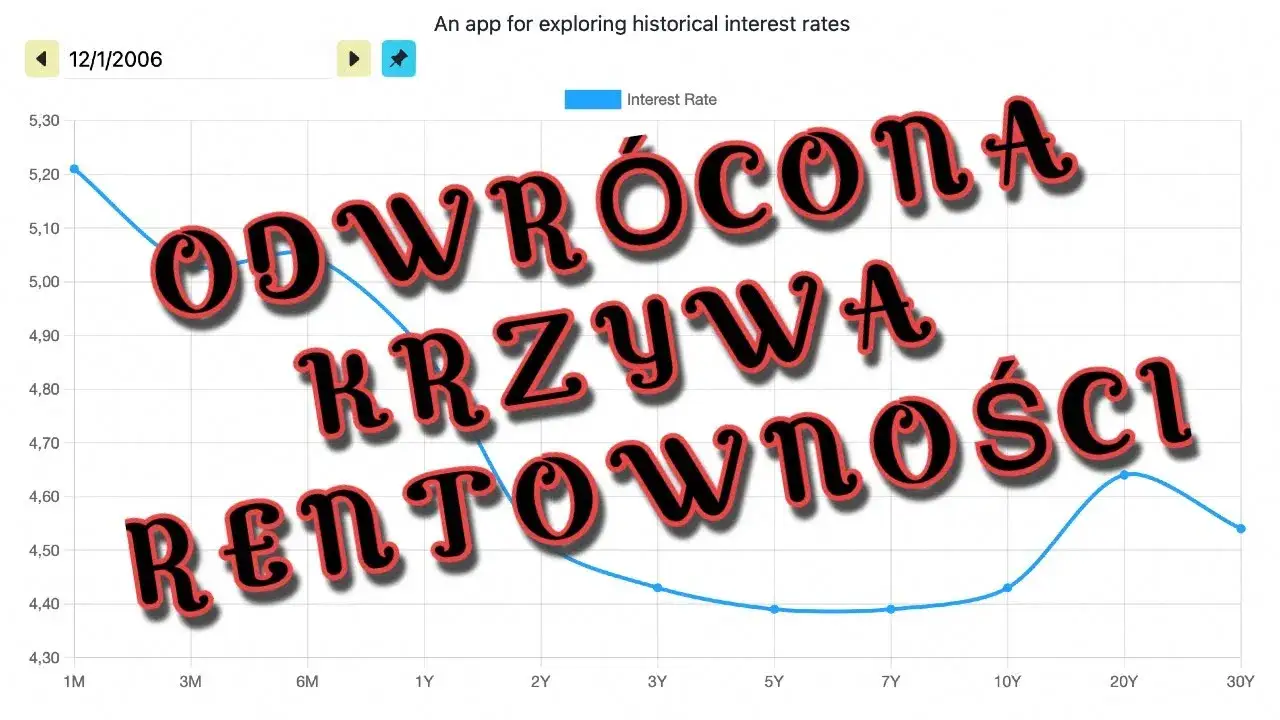

Historyczne przykłady odwróconej krzywej rentowności

| Rok | Wydarzenie | Konsekwencje ekonomiczne |

| 2000 | Dot-com bubble | Recesja w sektorze technologicznym |

| 2007 | Kryzys finansowy | Globalny krach na rynkach finansowych |

| 2019 | Spowolnienie gospodarcze | Zapowiedź pandemicznego kryzysu |

Dlaczego inwestorzy boją się odwróconej krzywej rentowności?

Strach inwestorów przed odwróconą krzywą rentowności ma głębokie uzasadnienie ekonomiczne. Kryzys ekonomiczny to widmo, które pojawia się w świadomości każdego inwestora, gdy zauważa się niepokojące sygnały na rynku. Historyczne dane pokazują, że to zjawisko często poprzedza poważne turbulencje gospodarcze, co sprawia, że inwestorzy stają się niezwykle ostrożni.

Psychologiczny aspekt tego zjawiska jest równie istotny co merytoryczny. Inwestorzy postrzegają odwróconą krzywę rentowności jako swoisty barometr nastrojów rynkowych. Nagły spadek zaufania do długoterminowego wzrostu gospodarczego powoduje, że kapitał zaczyna uciekać w kierunku bezpieczniejszych inwestycji, co dodatkowo potęguje obawy przed możliwą recesją.

Kluczowym elementem strachu jest niepewność. Analiza finansowa wskazuje, że nie każda odwrócona krzywa rentowności oznacza natychmiastowy krach, ale zwiększa prawdopodobieństwo spowolnienia gospodarczego. Inwestorzy zdają sobie sprawę, że muszą być przygotowani na potencjalne zmiany na rynku obligacji.

Jak rozpoznać sygnały nadchodzącej recesji?

Eksperci wskazują na kluczowe wskaźniki gospodarcze, które mogą zapowiadać nadchodzącą recesję:

- Systematyczny spadek indeksów giełdowych

- Rosnące bezrobocie

- Zmniejszenie produkcji przemysłowej

- Spadek zaufania konsumentów

- Wyraźne spowolnienie wzrostu PKB

- Zmiany w zachowaniu inwestorów instytucjonalnych

Wpływ odwróconej krzywej rentowności na różne sektory gospodarki

Sektor bankowy jako pierwszy odczuwa konsekwencje odwróconej krzywej rentowności. Banki mają utrudniony dostęp do taniego kapitału, co bezpośrednio przekłada się na ich zdolność do udzielania kredytów. Marże zysków z działalności kredytowej drastycznie maleją, zmuszając instytucje finansowe do weryfikacji strategii.

Przemysł produkcyjny staje wobec poważnych wyzwań. Spadek zamówień i ograniczone możliwości inwestycyjne powodują, że firmy zaczynają ograniczać produkcję. Kryzys ekonomiczny szczególnie mocno dotyka małe i średnie przedsiębiorstwa, które mają mniejsze rezerwy finansowe.

Sektor nieruchomości wyraźnie spowalnia. Inwestorzy stają się bardziej ostrożni, a kredyty hipoteczne stają się trudniej dostępne. Rynek obligacji zaczyna dyktować nowe, bardziej rygorystyczne warunki funkcjonowania.

Sektor technologiczny, mimo że często uważany za najbardziej odporny, również odczuwa konsekwencje zmian. Fundusze venture capital stają się bardziej zachowawcze, a startupy mają trudniejszy dostęp do kapitału. Analiza finansowa wskazuje na konieczność weryfikacji dotychczasowych modeli biznesowych.

Odwrócona krzywa rentowności: kluczowy sygnał dla inwestorów

Odwrócona krzywa rentowności stanowi niezwykle istotny wskaźnik ekonomiczny, który może pomóc inwestorom przewidzieć potencjalne zmiany na rynku. Analiza finansowa dowodzi, że zjawisko to nie jest wyrokiem, lecz ostrzeżeniem wymagającym wnikliwej interpretacji. Kluczem jest zrozumienie, że wskaźniki gospodarcze tworzą złożony obraz rzeczywistości rynkowej.

Inwestorzy powinni traktować odwróconą krzywą rentowności jako element szerszej strategii zarządzania ryzykiem. Kryzys ekonomiczny nie jest nieuchronny, ale wymaga odpowiedniego przygotowania. Dywersyfikacja portfela, zachowanie płynności finansowej oraz ciągłe monitorowanie rynku obligacji to kluczowe działania pozwalające skutecznie nawigować w niepewnych czasach.

Najważniejszym wnioskiem jest fakt, że recesja to nie wyrok, lecz wyzwanie, które można przewidzieć i odpowiednio na nie zareagować. Elastyczność, wiedza i strategiczne podejście są kluczem do skutecznego inwestowania w zmiennych warunkach ekonomicznych.