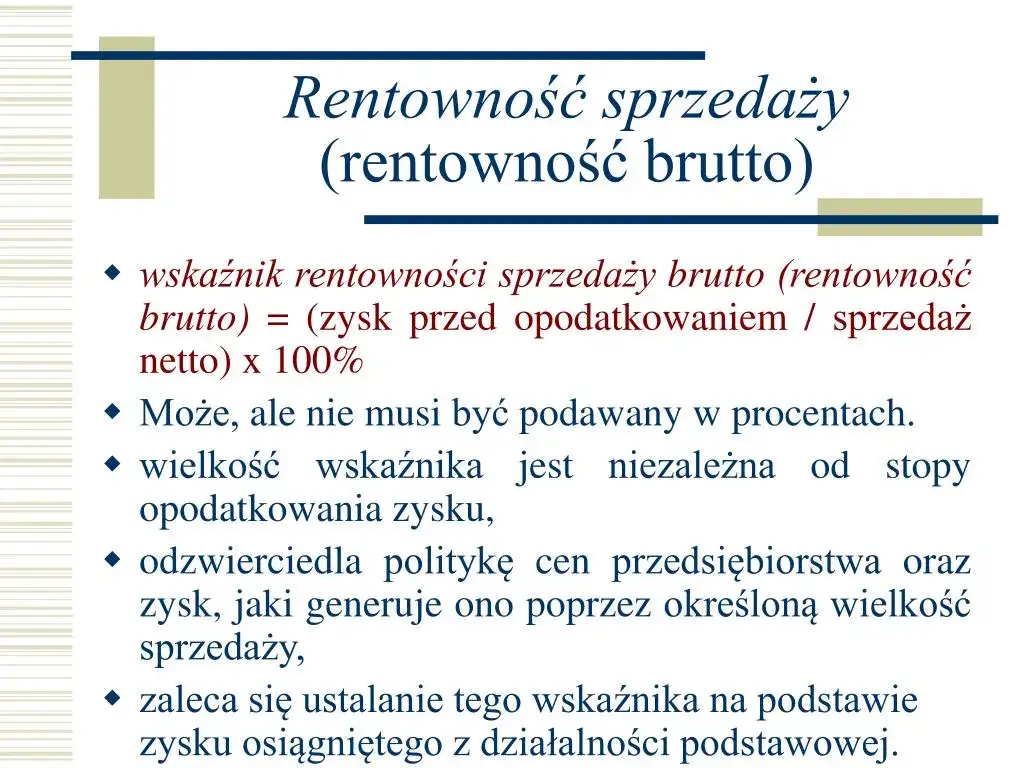

Rentowność sprzedaży brutto to kluczowy wskaźnik finansowy dla firm. Pokazuje, jak efektywnie generują one zysk ze sprzedaży. To procentowy stosunek zysku brutto do przychodów ze sprzedaży. Oblicza się go dzieląc zysk brutto przez przychody i mnożąc przez 100.

Zysk brutto to różnica między przychodami a bezpośrednimi kosztami. Przychody obejmują wszystkie wpływy z działalności firmy. Wskaźnik ten daje wgląd w efektywność operacyjną przedsiębiorstwa. Pomaga ocenić, jak dobrze firma radzi sobie z generowaniem zysku z podstawowej działalności.

Kluczowe wnioski:- Wzór: (Zysk brutto / Przychody ze sprzedaży) * 100

- Mierzy efektywność generowania zysku ze sprzedaży

- Wyższy wskaźnik oznacza lepszą rentowność

- Pomaga w ocenie kondycji finansowej firmy

- Umożliwia porównanie wydajności między firmami w branży

- Nie uwzględnia kosztów operacyjnych i podatków

Czym jest rentowność sprzedaży brutto?

Rentowność sprzedaży brutto to kluczowy wskaźnik finansowy, który mierzy efektywność generowania zysku przez firmę. Pokazuje, jaka część przychodów ze sprzedaży pozostaje po odjęciu kosztów bezpośrednich. Ten wskaźnik jest wyrażany jako procent i stanowi ważne narzędzie w analizie rentowności przedsiębiorstwa.

| Element | Opis |

|---|---|

| Definicja | Stosunek zysku brutto do przychodów ze sprzedaży |

| Forma wyrażenia | Procent |

| Zastosowanie | Ocena efektywności operacyjnej firmy |

Jak obliczyć wskaźnik rentowności sprzedaży brutto?

Obliczenie wskaźnika rentowności sprzedaży jest stosunkowo proste. Wzór to: (Zysk brutto / Przychody ze sprzedaży) * 100. Zysk brutto to różnica między przychodami ze sprzedaży a kosztami bezpośrednimi. Przychody ze sprzedaży obejmują wszystkie wpływy z podstawowej działalności firmy. Wynik mnożymy przez 100, aby uzyskać wartość procentową.Interpretacja wyników jest kluczowa dla zrozumienia kondycji finansowej firmy. Wyższy wskaźnik oznacza, że firma efektywniej generuje zysk ze sprzedaży. Niższy wskaźnik może sugerować problemy z kontrolą kosztów lub konieczność rewizji strategii cenowej. Porównanie wskaźnika w czasie lub z konkurencją dostarcza cennych informacji o trendach i pozycji rynkowej.

Składniki formuły: zysk brutto i przychody ze sprzedaży

Zysk brutto to różnica między przychodami ze sprzedaży a kosztami bezpośrednimi. Koszty bezpośrednie obejmują wydatki bezpośrednio związane z produkcją lub zakupem sprzedawanych towarów. Przychody ze sprzedaży to suma wszystkich wpływów z podstawowej działalności firmy. Nie uwzględniają one przychodów z innych źródeł, takich jak inwestycje czy sprzedaż aktywów. Oba te składniki są kluczowe dla dokładnego obliczenia marży zysku brutto.

Czytaj więcej: Czy seriale uczą nas zarządzania finansami i jak mogą nas zaskoczyć?

Znaczenie wskaźnika dla oceny efektywności firmy

Wskaźnik rentowności sprzedaży dostarcza cennych informacji o efektywności operacyjnej firmy. Pozwala ocenić, jak dobrze firma radzi sobie z generowaniem zysku z podstawowej działalności. Wysoki wskaźnik sugeruje, że firma skutecznie kontroluje koszty lub ma silną pozycję cenową na rynku.W praktyce, wskaźnik ten jest często wykorzystywany do porównań między firmami w tej samej branży. Umożliwia identyfikację liderów rynkowych pod względem efektywności operacyjnej. Może być również używany do śledzenia zmian w wydajności firmy w czasie, co pomaga w ocenie skuteczności wdrażanych strategii biznesowych.

Przykłady obliczenia wskaźnika rentowności sprzedaży brutto

Aby lepiej zrozumieć, jak działa wskaźnik rentowności sprzedaży brutto, przyjrzyjmy się kilku przykładom. Oto trzy scenariusze dla różnych firm:

- Firma A: Przychody 1 000 000 zł, Koszty bezpośrednie 600 000 zł, Rentowność sprzedaży brutto = (400 000 / 1 000 000) * 100 = 40%

- Firma B: Przychody 500 000 zł, Koszty bezpośrednie 350 000 zł, Rentowność sprzedaży brutto = (150 000 / 500 000) * 100 = 30%

- Firma C: Przychody 2 000 000 zł, Koszty bezpośrednie 1 600 000 zł, Rentowność sprzedaży brutto = (400 000 / 2 000 000) * 100 = 20%

Porównanie z innymi wskaźnikami rentowności

Rentowność sprzedaży brutto to tylko jeden z wielu wskaźników używanych w analizie rentowności. Inne popularne miary to rentowność operacyjna, rentowność netto czy rentowność kapitału własnego. Każdy z tych wskaźników dostarcza unikalnych informacji o kondycji finansowej firmy. Rentowność sprzedaży brutto skupia się na efektywności podstawowej działalności, podczas gdy inne wskaźniki uwzględniają dodatkowe aspekty finansowe.

Rentowność sprzedaży brutto to tylko jeden z wielu wskaźników używanych w analizie rentowności. Inne popularne miary to rentowność operacyjna, rentowność netto czy rentowność kapitału własnego. Każdy z tych wskaźników dostarcza unikalnych informacji o kondycji finansowej firmy. Rentowność sprzedaży brutto skupia się na efektywności podstawowej działalności, podczas gdy inne wskaźniki uwzględniają dodatkowe aspekty finansowe.

| Wskaźnik | Co mierzy | Formuła |

|---|---|---|

| Rentowność sprzedaży brutto | Efektywność podstawowej działalności | (Zysk brutto / Przychody ze sprzedaży) * 100 |

| Rentowność operacyjna | Efektywność działalności operacyjnej | (Zysk operacyjny / Przychody ze sprzedaży) * 100 |

| Rentowność netto | Ogólna rentowność firmy | (Zysk netto / Przychody ze sprzedaży) * 100 |

Co wpływa na rentowność sprzedaży brutto?

Na rentowność sprzedaży brutto wpływają różne czynniki wewnętrzne. Kluczowe są strategie cenowe firmy, które bezpośrednio wpływają na przychody. Efektywność produkcji i zarządzanie kosztami bezpośrednimi również odgrywają istotną rolę. Innowacje produktowe mogą pozwolić na zwiększenie marży poprzez oferowanie unikatowych produktów.

Czynniki zewnętrzne również mają znaczenie. Konkurencja rynkowa może wywierać presję na ceny, wpływając na marżę. Zmiany w kosztach surowców lub pracy mogą wpłynąć na koszty bezpośrednie. Regulacje prawne i zmiany w preferencjach konsumentów również mogą oddziaływać na rentowność brutto firmy.

Jak poprawić wskaźnik rentowności sprzedaży brutto?

Poprawa wskaźnika rentowności sprzedaży wymaga strategicznego podejścia. Firmy mogą skupić się na optymalizacji kosztów produkcji lub zakupu towarów. Zwiększenie cen, jeśli pozwala na to rynek, może bezpośrednio wpłynąć na poprawę wskaźnika. Inwestycje w efektywność operacyjną i innowacje produktowe również mogą przynieść pozytywne rezultaty.

- Optymalizacja kosztów bezpośrednich poprzez negocjacje z dostawcami lub poprawę procesów produkcyjnych

- Wprowadzenie produktów o wyższej marży

- Zwiększenie skali działalności dla osiągnięcia efektu ekonomii skali

- Inwestycje w automatyzację i technologie zwiększające efektywność

- Regularna analiza i dostosowywanie strategii cenowej

Zalety i ograniczenia wskaźnika rentowności sprzedaży brutto

Wskaźnik rentowności sprzedaży brutto ma wiele zalet. Przede wszystkim, jest łatwy do obliczenia i interpretacji. Dostarcza szybkiego wglądu w efektywność podstawowej działalności firmy. Umożliwia łatwe porównania między firmami, nawet z różnych branż.

Jednak wskaźnik ten ma też pewne ograniczenia. Nie uwzględnia kosztów operacyjnych, takich jak marketing czy administracja. Może być mylący w przypadku firm o różnych modelach biznesowych. Nie bierze pod uwagę struktury kapitałowej firmy, co może być istotne dla ogólnej oceny rentowności.

Kiedy warto stosować wskaźnik rentowności sprzedaży brutto?

Wskaźnik rentowności sprzedaży brutto jest szczególnie użyteczny w kilku sytuacjach. Sprawdza się doskonale przy ocenie efektywności podstawowej działalności firmy. Jest nieoceniony podczas analizy trendów w czasie, pozwalając na identyfikację zmian w wydajności operacyjnej. Wskaźnik ten jest kluczowy przy porównaniach między firmami w tej samej branży. Często stosuje się go w procesie budżetowania i planowania finansowego. Jest również cennym narzędziem dla inwestorów oceniających potencjał inwestycyjny firm.

Klucz do sukcesu: efektywna analiza rentowności

Rentowność sprzedaży brutto stanowi fundament oceny efektywności finansowej przedsiębiorstwa. Artykuł podkreśla, że ten wskaźnik nie tylko pozwala na szybką ocenę kondycji firmy, ale także umożliwia porównania między konkurentami w branży. Szczególnie istotna jest jego rola w identyfikacji obszarów wymagających optymalizacji, takich jak kontrola kosztów czy strategie cenowe.

Warto zauważyć, że mimo swoich zalet, wskaźnik rentowności sprzedaży brutto ma pewne ograniczenia. Nie uwzględnia on wszystkich aspektów działalności firmy, co podkreśla potrzebę kompleksowej analizy finansowej. Artykuł sugeruje, że najlepsze rezultaty osiąga się, łącząc ten wskaźnik z innymi miarami rentowności i efektywności operacyjnej.

Podsumowując, efektywne wykorzystanie wskaźnika rentowności sprzedaży brutto wymaga regularnego monitorowania, porównywania z danymi historycznymi i branżowymi oraz analizy w szerszym kontekście finansowym. Takie podejście pozwala na pełne wykorzystanie potencjału tego narzędzia w procesie podejmowania decyzji biznesowych i planowania strategicznego.