Interpretacja ROA jest niezbędna do oceny kondycji finansowej firmy. Wysoki ROA świadczy o dobrej wydajności, podczas gdy ujemny wynik sugeruje straty. Warto pamiętać, że wartości ROA mogą się różnić w zależności od branży. Niektóre sektory naturalnie osiągają wyższe lub niższe wskaźniki ze względu na specyfikę działalności.

Kluczowe wnioski:- ROA mierzy efektywność wykorzystania aktywów firmy

- Oblicza się go dzieląc zysk netto przez całkowitą wartość aktywów

- Wyższy ROA oznacza lepszą wydajność finansową

- Ujemny ROA wskazuje na straty operacyjne

- Interpretacja ROA powinna uwzględniać specyfikę branży

- ROA jest kluczowym wskaźnikiem w ocenie zdrowia finansowego firmy

- Porównywanie ROA między firmami wymaga uwzględnienia kontekstu branżowego

Czym jest wskaźnik ROA i jak go obliczyć?

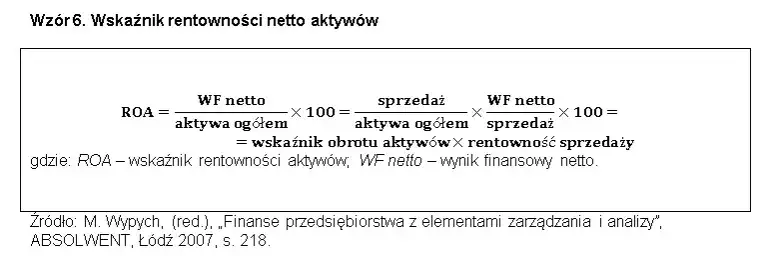

Wskaźnik rentowności aktywów (ROA) to kluczowa miara efektywności wykorzystania majątku firmy do generowania zysków. Jest on powszechnie stosowany w analizie finansowej przedsiębiorstw. ROA oblicza się, dzieląc zysk netto przez całkowitą wartość aktywów, a wynik wyraża się w procentach.

| Wzór na obliczenie ROA | ROA = (Zysk netto / Całkowite aktywa) x 100% |

Interpretacja wysokiego i niskiego ROA

Wysoki ROA świadczy o dobrej kondycji finansowej firmy. Oznacza to, że przedsiębiorstwo efektywnie wykorzystuje swoje aktywa do generowania zysków. Firmy z wysokim ROA często przyciągają inwestorów, gdyż wskazuje to na umiejętne zarządzanie zasobami. Wysoki wskaźnik może też sugerować, że firma ma przewagę konkurencyjną w swojej branży.

Z kolei niski ROA może być sygnałem ostrzegawczym. Wskazuje on na nieefektywne wykorzystanie aktywów lub problemy z generowaniem zysków. Niski wskaźnik może być spowodowany wysokimi kosztami operacyjnymi, nietrafionym inwestycjami lub trudnościami rynkowymi. W skrajnych przypadkach, ujemny ROA oznacza, że firma generuje straty.

Analiza ROA w różnych branżach: Kluczowe różnice

Interpretacja ROA w różnych branżach wymaga uwzględnienia specyfiki sektora. Niektóre branże naturalnie osiągają wyższe ROA ze względu na niższe wymagania kapitałowe. Inne, jak przemysł ciężki, mają zwykle niższe ROA z powodu dużych inwestycji w aktywa trwałe. Porównując firmy, zawsze należy zestawiać je z konkurentami z tej samej branży. Oto typowe wartości ROA dla wybranych sektorów:

- Technologia: 10-20%

- Handel detaliczny: 5-10%

- Przemysł ciężki: 2-5%

- Bankowość: 0,5-1,5%

- Nieruchomości: 1-3%

Czynniki wpływające na wartość ROA

Wewnętrzne czynniki mają znaczący wpływ na ROA. Efektywność operacyjna, struktura kosztów i polityka cenowa bezpośrednio oddziałują na zysk netto. Zarządzanie aktywami, w tym kontrola zapasów i należności, wpływa na mianownik wzoru ROA. Strategia inwestycyjna firmy również odgrywa kluczową rolę w kształtowaniu tego wskaźnika.Zewnętrzne czynniki również mogą znacząco wpłynąć na ROA. Warunki rynkowe, takie jak konkurencja czy zmiany popytu, mają bezpośredni wpływ na przychody i zyski. Regulacje prawne i podatkowe mogą zwiększać koszty operacyjne. Zmiany technologiczne mogą wymagać inwestycji w nowe aktywa, co krótkoterminowo obniża ROA.

Czytaj więcej: Najdroższy plecak na świecie: Przegląd dostępnych modeli i ich cen

Praktyczne przykłady interpretacji ROA firm

Rozważmy firmę technologiczną z ROA na poziomie 15%. To świetny wynik, wskazujący na efektywne wykorzystanie aktywów do generowania zysków. Firma prawdopodobnie ma lekką strukturę aktywów i wysokie marże, typowe dla sektora technologicznego. Taki ROA sugeruje, że firma może być atrakcyjnym celem dla inwestorów.

Z kolei sieć supermarketów z ROA 3% może być postrzegana inaczej. W branży detalicznej, charakteryzującej się niskimi marżami i dużymi inwestycjami w nieruchomości, taki wynik może być uznany za przeciętny. Firma powinna skupić się na poprawie efektywności operacyjnej i optymalizacji zarządzania zapasami, aby podnieść swój ROA.

Producent samochodów z ROA na poziomie 4% może być oceniany pozytywnie. Branża motoryzacyjna wymaga ogromnych inwestycji w aktywa produkcyjne i badania, co naturalnie obniża ROA. Taki wynik może świadczyć o dobrej kontroli kosztów i efektywnym wykorzystaniu zasobów w kontekście specyfiki branży.

Jak uniknąć błędów w analizie ROA?

Analiza ROA, choć pozornie prosta, może prowadzić do błędnych wniosków bez odpowiedniego kontekstu. Kluczowe jest porównywanie firm z tej samej branży i o podobnej wielkości. Warto również analizować trend ROA w czasie, a nie tylko pojedynczą wartość. Należy pamiętać, że ROA może być zniekształcony przez zdarzenia jednorazowe lub zmiany w polityce rachunkowości.

ROA vs inne wskaźniki rentowności: Co wybrać?

ROA to nie jedyny wskaźnik rentowności używany w analizie finansowej. Często porównuje się go z ROE (zwrot z kapitału własnego) i ROS (rentowność sprzedaży). Każdy z tych wskaźników dostarcza unikalnych informacji o efektywności firmy. Wybór odpowiedniego wskaźnika zależy od celu analizy i specyfiki badanej firmy.| Wskaźnik | Wzór | Co mierzy |

| ROA | Zysk netto / Aktywa całkowite | Efektywność wykorzystania aktywów |

| ROE | Zysk netto / Kapitał własny | Zwrot dla akcjonariuszy |

| ROS | Zysk netto / Przychody ze sprzedaży | Rentowność sprzedaży |

Zalety i ograniczenia wskaźnika ROA

ROA ma wiele zalet w analizie finansowej. Przede wszystkim, pozwala na szybką ocenę efektywności wykorzystania aktywów firmy. Jest łatwy do obliczenia i interpretacji, co czyni go popularnym narzędziem wśród analityków. ROA umożliwia również porównywanie firm o różnej wielkości w ramach tej samej branży.

Jednak ROA ma też swoje ograniczenia. Nie uwzględnia struktury finansowania firmy, co może prowadzić do błędnych wniosków przy porównywaniu firm o różnym poziomie zadłużenia. ROA może być zniekształcony przez praktyki księgowe, takie jak amortyzacja czy wycena aktywów. Ponadto, nie bierze pod uwagę ryzyka związanego z działalnością firmy, co jest istotne dla pełnej oceny jej kondycji finansowej.

Jak wykorzystać ROA w strategii finansowej firmy?

ROA jest cennym narzędziem w planowaniu strategii finansowej. Pozwala na identyfikację obszarów wymagających poprawy efektywności. Firmy mogą wykorzystać analizę ROA do optymalizacji struktury aktywów, eliminując te nieproduktywne. Regularny monitoring ROA pomaga w ocenie skuteczności podejmowanych decyzji inwestycyjnych. Wskaźnik ten może być również wykorzystywany do ustalania celów finansowych dla poszczególnych działów lub jednostek biznesowych.

W procesie optymalizacji ROA, firmy mogą skupić się na zwiększaniu zysku netto poprzez redukcję kosztów lub zwiększanie przychodów. Alternatywnie, mogą dążyć do bardziej efektywnego wykorzystania posiadanych aktywów. Strategia poprawy ROA powinna być dostosowana do specyfiki branży i sytuacji rynkowej.

ROA jako narzędzie benchmarkingu

ROA jest skutecznym narzędziem do porównywania wyników finansowych firm i sektorów. Umożliwia ocenę, jak dana firma wypada na tle konkurencji w zakresie efektywności wykorzystania aktywów. Przy benchmarkingu ważne jest, aby porównywać firmy o podobnej wielkości i działające w tej samej branży. ROA może również służyć do analizy trendów w całych sektorach gospodarki, co jest cenne dla inwestorów i analityków rynku.

ROA: Klucz do oceny efektywności finansowej firm

Wskaźnik rentowności aktywów (ROA) stanowi fundamentalne narzędzie w analizie finansowej przedsiębiorstw. Artykuł podkreśla jego znaczenie w ocenie efektywności wykorzystania zasobów firmy do generowania zysków. Kluczowe jest zrozumienie, że interpretacja ROA wymaga uwzględnienia specyfiki branży, gdyż wartości tego wskaźnika mogą się znacząco różnić między sektorami.

Tekst zwraca uwagę na kompleksowość analizy ROA, która powinna obejmować zarówno czynniki wewnętrzne (jak efektywność operacyjna), jak i zewnętrzne (np. warunki rynkowe). Podkreślono również znaczenie porównywania ROA z innymi wskaźnikami rentowności, takimi jak ROE i ROS, dla uzyskania pełnego obrazu kondycji finansowej firmy.

Podsumowując, artykuł wskazuje na ROA jako cenne narzędzie w strategicznym planowaniu finansowym i benchmarkingu. Właściwe wykorzystanie tego wskaźnika może pomóc w identyfikacji obszarów wymagających poprawy, optymalizacji struktury aktywów oraz w porównywaniu wyników firmy z konkurencją, co jest kluczowe dla podejmowania trafnych decyzji biznesowych.