Analiza tego wskaźnika nie jest skomplikowana, ale wymaga strategicznego podejścia i zrozumienia mechanizmów finansowych. Pozwala on nie tylko zmierzyć aktualną kondycję firmy, ale również zaplanować działania optymalizacyjne, które mogą znacząco wpłynąć na zwiększenie rentowności i minimalizację potencjalnych strat.

Dlaczego warto poświęcić czas na poznanie tego wskaźnika? Ponieważ świadoma analiza finansowa może być kluczem do podejmowania trafnych decyzji biznesowych, które przełożą się na realny wzrost zysków i stabilność przedsiębiorstwa.

Kluczowe wnioski:

- Wskaźnik rentowności sprzedaży netto to precyzyjne narzędzie oceny efektywności finansowej firmy

- Pozwala zmierzyć rzeczywisty zysk generowany z każdej złotówki przychodu

- Umożliwia porównywanie wyników firmy z benchmarkami branżowymi

- Pomaga identyfikować obszary wymagające optymalizacji kosztowej

- Jest kluczowy w podejmowaniu strategicznych decyzji biznesowych

- Może być stosowany we wszystkich sektorach i branżach

- Wymaga regularnego monitorowania i kompleksowej analizy

Czym jest wskaźnik rentowności sprzedaży i dlaczego warto go znać?

Wskaźnik rentowności sprzedaży netto to kluczowe narzędzie w analizie finansowej, które pozwala przedsiębiorcom precyzyjnie zmierzyć efektywność ich działalności. Jest to prosty, ale niezwykle skuteczny parametr, który pokazuje, ile zysku netto generuje każda złotówka przychodu ze sprzedaży.

W praktyce biznesowej rentowność sprzedaży stanowi jeden z najważniejszych mierników sukcesu ekonomicznego firmy. Pozwala on nie tylko ocenić aktualną kondycję finansową, ale również porównywać wyniki z innymi podmiotami w branży oraz identyfikować obszary wymagające optymalizacji.

Znaczenie tego wskaźnika trudno przecenić. Dla menedżerów i właścicieli firm stanowi on rodzaj finansowego kompasu, który wskazuje kierunek działań strategicznych. Efektywność sprzedaży mierzona tym parametrem pozwala podejmować świadome decyzje dotyczące redukcji kosztów, zwiększania marż i doskonalenia modelu biznesowego.

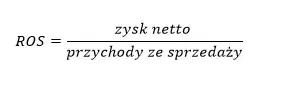

Formuła liczenia wskaźnika rentowności sprzedaży krok po kroku

Obliczenie wskaźnika rentowności sprzedaży netto jest stosunkowo proste. Kluczowe jest poznanie dokładnej formuły matematycznej, która pozwoli precyzyjnie zmierzyć efektywność finansową firmy.

Formuła wygląda następująco: (Zysk netto / Przychody ze sprzedaży) x 100%. Oznacza to, że należy podzielić zysk netto przez całkowite przychody ze sprzedaży, a następnie pomnożyć wynik przez 100, aby uzyskać wartość procentową.

| Krok | Opis |

| 1 | Ustal wartość zysku netto |

| 2 | Oblicz całkowite przychody ze sprzedaży |

| 3 | Podziel zysk netto przez przychody |

| 4 | Pomnóż wynik przez 100% |

Czytaj więcej: Fundusze inwestycyjne: Jakie są zalety Aviva Dynamiczny?

Interpretacja wyniku wskaźnika rentowności sprzedaży

Zrozumienie wyniku wskaźnika rentowności wymaga kompleksowego podejścia. Im wyższa wartość procentowa, tym lepsza sytuacja finansowa przedsiębiorstwa.

Wartości wskaźnika różnią się w zależności od branży. Na przykład w handlu detalicznym wynosi przeciętnie 2-3%, podczas gdy w sektorze technologicznym może sięgać nawet 10-15%.

Kluczowe jest porównywanie wyniku z benchmarkami branżowymi oraz własną historią finansową. Nagłe zmiany mogą sygnalizować poważne problemy lub znaczące sukcesy firmy.

Warto pamiętać, że marża zysku netto to nie tylko liczba, ale kompleksowa informacja o kondycji ekonomicznej przedsiębiorstwa.

Najczęstsze błędy w analizie rentowności sprzedaży

Analiza wskaźnika rentowności sprzedaży netto może być obarczona wieloma błędami, które prowadzą do nieprawidłowych wniosków. Kluczowe jest ich rozpoznanie i unikanie.

- Pomijanie kosztów ukrytych w kalkulacjach

- Nieuwzględnianie sezonowości biznesu

- Porównywanie wyników bez kontekstu branżowego

- Bazowanie wyłącznie na jednym wskaźniku

- Brak systematycznego monitorowania

- Nierozróżnianie rodzajów przychodów

Pierwszym powszechnym błędem jest nieuwzględnianie wszystkich kosztów w analizie finansowej. Przedsiębiorcy często zapominają o kosztach pośrednich, które znacząco wpływają na rzeczywistą rentowność sprzedaży.

Metody poprawy wskaźnika rentowności sprzedaży

Podniesienie efektywności sprzedaży wymaga strategicznego podejścia i kompleksowej analizy procesów biznesowych. Kluczowe jest identyfikowanie obszarów wymagających optymalizacji.

Jednym z najważniejszych działań jest systematyczna analiza struktury kosztów. Dokładne prześwietlenie wydatków pozwala zidentyfikować obszary nadmiernych wydatków i wprowadzić skuteczne mechanizmy oszczędnościowe.

Kolejnym kluczowym elementem jest dywersyfikacja źródeł przychodów. Firmy, które nie uzależniają się od jednego produktu czy usługi, są bardziej odporne na wahania rynkowe i mogą skuteczniej budować wskaźniki rentowności.

- Optymalizacja procesów sprzedażowych

- Inwestycje w szkolenia zespołu

- Wprowadzanie innowacyjnych rozwiązań

- Regularna analiza konkurencji

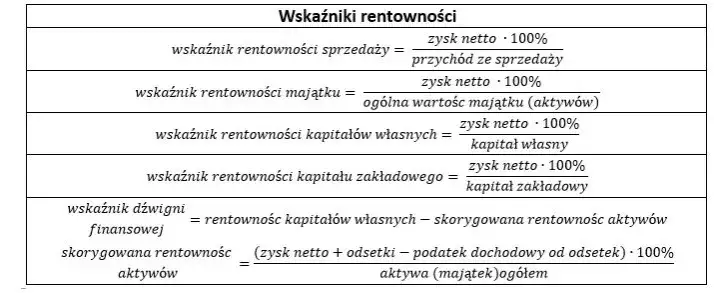

Porównanie wskaźnika rentowności z innymi metodami oceny finansowej

| Wskaźnik | Charakterystyka | Różnice |

| Rentowność sprzedaży | Zysk/Przychody | Całościowa ocena efektywności |

| Wskaźnik EBITDA | Zysk operacyjny | Pomija koszty podatkowe |

| Marża zysku netto | Zysk netto/Przychody | Uwzględnia wszystkie koszty |

Kluczowa jest umiejętność interpretacji poszczególnych wskaźników oraz dostrzegania wzajemnych zależności między nimi. Tylko takie całościowe podejście pozwala na podejmowanie trafnych decyzji biznesowych.

Warto pamiętać, że marża zysku netto to nie tylko liczba, ale kompleksowa informacja o kondycji ekonomicznej przedsiębiorstwa.

Czytaj więcej: Wynajem garaży samochodowych: Jak uniknąć najczęstszych błędów inwestycyjnych

Wskaźnik rentowności jako klucz do sukcesu finansowego firmy

Zrozumienie i skuteczne stosowanie wskaźnika rentowności sprzedaży netto może być przełomowym momentem w zarządzaniu finansami przedsiębiorstwa. Analiza finansowa oparta na kompleksowym podejściu pozwala nie tylko diagnozować bieżącą sytuację ekonomiczną, ale również planować strategiczne działania optymalizacyjne.

Kluczem do sukcesu jest świadome eliminowanie błędów w pomiarach, takich jak pomijanie kosztów ukrytych czy nieuwzględnianie sezonowości biznesu. Efektywność sprzedaży wymaga ciągłego monitorowania, dywersyfikacji przychodów oraz systematycznej pracy nad redukcją kosztów operacyjnych. Firmy, które potrafią kompleksowo analizować swoje wskaźniki rentowności, zyskują przewagę konkurencyjną i stabilność finansową.

Warto pamiętać, że marża zysku netto to nie tylko suchy wskaźnik, ale żywe narzędzie zarządzania, które w rękach świadomego menedżera może stać się źródłem strategicznych przewag i długofalowego wzrostu biznesu.